自治体財務の課題と解決策|財務課・会計課担当者が知るべき業務効率化の全貌

自治体の財務は、地方公共団体が税金や交付金などの公共資金を適切に管理・執行・報告する一連の行政機能です。予算編成・執行管理・決算処理・内部統制の整備など多岐にわたる業務を、財務課や会計課の担当者が中心となって支えています。しかし、近年は人口減少や税収の伸び悩みに加え、デジタル化への対応・会計基準の見直しが重なり、担当者一人ひとりへの負荷は年々増しています。

本記事では、自治体財務の基本的な仕組みから、現場が抱える課題の本質、そして業務を効率化するための具体的な視点まで、体系的にお伝えします。

自治体財務とは何か

自治体の財務は「公共のお金を正しく使い、説明責任を果たす」ための仕組み全体を指します。民間企業の財務と異なり、利益の最大化ではなく、住民福祉の実現と財政の健全性維持が主目的です。

地方自治法や地方財政法などの法令が業務の根拠となっており、財務課・会計課の担当者はこれらの規定に則りながら日常業務を進めます。単なる「お金の出納」にとどまらず、財政計画の策定・執行状況の監視・住民への情報開示まで、その守備範囲は非常に広いといえます。

自治体の会計制度については、次の記事も参考にしてください。

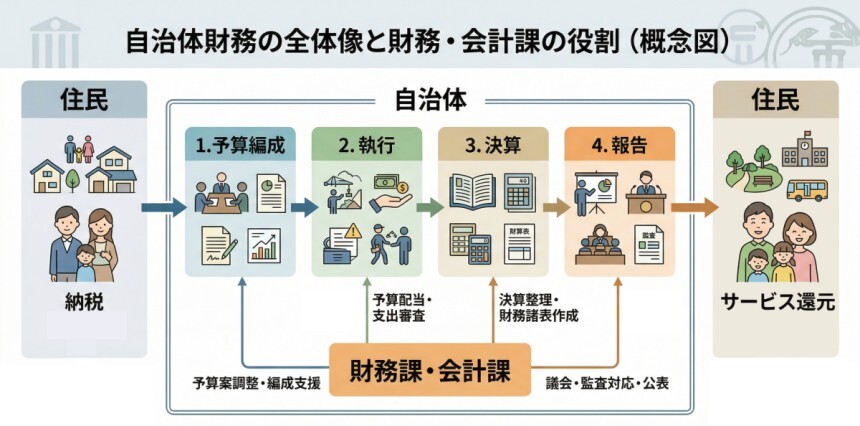

自治体財務の基本的な仕組み

自治体の財務は、「予算の編成」「執行管理」「決算処理」という3つのサイクルを軸に成り立っています。それぞれのフェーズで求められる役割を正確に把握することが、担当者として業務全体を見渡すための第一歩です。

予算の編成

自治体の予算は、各部局の要求取りまとめから財政課査定・首長査定を経て議会に提出され、議決によって成立します。

毎年度の予算編成は、通常前年度の夏から秋にかけて各部局からの要求を受け付けることからスタートします。財務課はすべての要求を精査し、歳入の見通しと政策優先度を照らし合わせながら予算案をまとめます。

完成した当初予算案は議会へ提出され、審議・議決を経てはじめて執行が可能になります。議会からの修正や附帯意見への対応も財務課の重要な業務のひとつです。

執行管理

予算執行管理では、支出負担行為・支出命令・出納の各ステップを経て公金が適正に支払われます。財務課と会計課が連携して進めます。

予算が成立した後も、財務課・会計課の仕事は続きます。各部局が予算を使う際には、支出負担行為(義務負担の確定)と支出命令(支払い指示)の手続きが必要です。会計課はこれらを審査し、適正であることを確認してから支払いを実行します。

執行状況は随時モニタリングし、予算の流用や補正が必要な場合は速やかに対応します。予算執行の透明性を保つことが、住民への説明責任の基礎となります。

決算処理

決算処理は、会計年度終了後に歳入・歳出の実績を確定し、監査委員の審査を経て議会に認定を求めるプロセスです。

3月末の出納閉鎖後、財務課・会計課は決算書類の作成に取りかかります。歳入・歳出の実績を科目ごとに整理し、主要な施策の成果説明書とともに議会へ提出します。

近年は地方公会計制度に基づく財務書類(貸借対照表・行政コスト計算書等)の整備も求められており、決算期の業務量はさらに増加傾向にあります。

自治体財務が抱える現場の課題

制度への対応だけでも手一杯ななか、現場では「慢性的な人手不足」、「アナログ業務」、「内部統制強化」という3つの重荷が担当者にのしかかっています。それぞれの課題の本質と背景を正確に把握することが、改善への第一歩です。

人員不足と業務の属人化

多くの自治体では財務担当者が少人数で膨大な業務を担っており、特定の担当者に知識・スキルが集中する「属人化」が問題になっています。

人口減少や行財政改革による定員削減の影響を、財務部門は直接受けています。担当者が退職・異動するたびに業務知識が引き継がれず、前任者しかわからない処理が各所に点在するケースは珍しくありません。

こうした属人化は、誤処理のリスクを高めるだけでなく、担当者個人の負担にもつながります。業務マニュアルの整備や標準化が急務である一方、それを進める時間そのものが不足しているという悪循環も見られます。

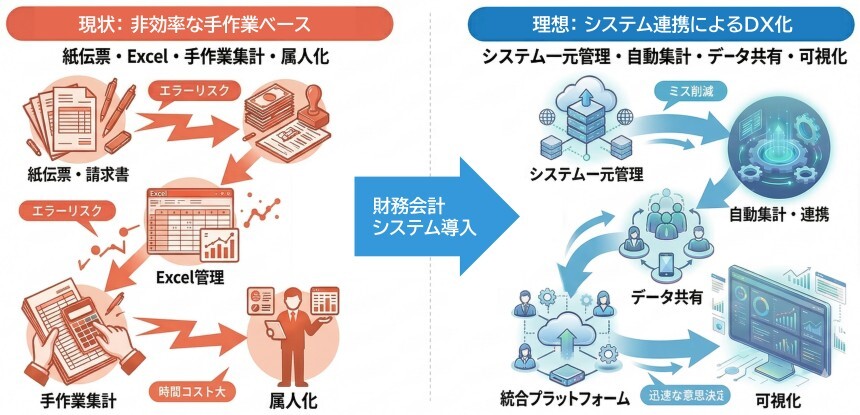

紙やExcelに依存した非効率的な業務

多くの自治体では、いまだに紙の伝票処理やExcelでの手作業集計が主流で、転記ミス、バージョン管理の煩雑さ、作業時間の増大が常態化しています。

支出伝票や予算管理表をExcelで管理していると、複数の担当者が同時に編集できず、最新版の共有だけでも一苦労です。年度末の決算期には、膨大な手作業集計が深夜残業を招く光景は、多くの財務担当者にとって当たり前の光景になっています。

また、紙を前提とした決裁フローは、テレワークや業務継続計画(BCP)の観点からも大きな弱点になります。デジタル化の遅れは、単なる「不便さ」ではなく、行政サービスの持続可能性にかかわるリスクでもあるのです。

内部統制と透明性の確保

2020年度から本格施行された自治体の内部統制制度により、財務事務のリスク管理体制の整備と、その評価・報告が法的に求められるようになっています。

内部統制とは、財務事務における不正や誤りを防ぐための組織的な仕組みです。都道府県、政令指定都市は内部統制方針の策定と評価報告書の作成が義務づけられており、財務担当者への制度的な負荷は増しています。

一方で、住民からの情報公開請求や議会での財政質問も年々精度が増しており、「データをすぐに出せる状態にしておく」体制づくりも求められます。透明性の確保は、住民からの信頼を得るための重要な基盤です。

自治体財務の効率化を実現する方法

自治体財務の効率化には、次の3つのアプローチが有効です。

- 業務の標準化・マニュアル化

- 財務会計システムの導入によるデジタル化

- データを活用した財政分析の強化

まず、取り組むべきは業務の見える化と標準化です。「誰がやっても同じ結果になる」仕組みをつくることが属人化解消の基本であり、マニュアルの整備や業務フローの再設計は、規模を問わずどの自治体でも取り組める改善策です。

次に重要なのが財務会計システムの活用です。紙やExcelを中心とした業務をシステムに移行することで、転記ミスの排除・処理スピードの向上・データの一元管理が実現します。決裁フローの電子化により、部署をまたいだ承認作業もスムーズになります。

さらに、蓄積されたデータを財政分析に活用することで、予算要求の根拠を数値で示せるようになります。担当者の感覚に依存していた判断を、データドリブンな意思決定へと転換できるのです。

財務業務の「現状(as-is)」と「理想(to-be)」の比較

財務会計システム導入のメリット

財務会計システムを導入することで、主に次の4つの効果が期待できます。

- 業務時間の大幅短縮

- ヒューマンエラーの削減

- 内部統制の強化

- データ分析力の向上

システム化による最大の恩恵は時間の創出です。毎月・毎年繰り返される集計・照合・転記作業を自動化することで、担当者は本来集中すべき「財政分析」や「制度対応」へリソースを振り向けられます。

また、入力データの自動検証機能により、ヒューマンエラーを構造的に防ぐことができます。ミスの発見や修正にかかるコストは、未然防止が最も低く抑えられます。

内部統制の観点では、承認フローのシステム化により誰がいつ何を承認したかが記録として残り、監査対応もスムーズになります。紙の決裁書類を探し回る手間が解消されるのも、現場には大きなメリットです。

| 業務 | 導入前 | 導入後 |

|---|---|---|

| 予算管理 | Excelで部局ごとに個別管理。ファイルが散在し、最新版の把握に手間がかかる。流用・補正の反映も手作業で漏れが生じやすい。 | 予算・執行残をリアルタイムで全部局と共有。補正・流用もシステム上で即時反映され、常に最新の状態を維持できる。 |

| 伝票処理 | 紙の伝票を手書きで作成し、担当者が庁舎内を回付して決裁を取る。紛失リスクがあり、処理状況の確認も困難。 | 電子伝票の起票から電子決裁まで一貫してシステム内で完結。処理状況をどこからでも確認でき、テレワーク時も業務継続が可能。 |

| 決算作業 | 年度末に膨大な手作業集計が集中し、深夜残業が常態化。科目ごとの転記ミスや数値の突合に多大な工数を要する。 | 期中データから決算書類を自動生成。地方公会計の財務書類も連動して作成でき、決算期の集中的な残業を削減できる。 |

| 監査対応 | 集計データが部局・担当者ごとに散在し、横断的な財政分析が困難。予算要求の根拠を数値で示せず、感覚的な判断になりがち。 | 一元管理されたデータを即時に集計・グラフ化。年度比較や部局別分析をもとに、データドリブンな予算要求・政策判断が実現する。 |

兵庫県ではNTTデータ関西が提供する「財務会計MASTER」を活用した電子請求サービスにより、ペーパーレス化と調達・支払い事務の効率化を実現しています。

詳しくはニュースリリースをご覧ください。

(ニュースリリース)総合財務会計システム「財務会計MASTER」と「BtoBプラットフォーム」を連携した電子請求サービスを兵庫県へ導入~ペーパーレスかつ効率的な調達・支払い事務で柔軟な働き方を実現~

まとめ

自治体の財務は、住民サービスを支える行政の根幹です。予算編成から決算処理・内部統制まで、その責務は年々重くなる一方で、担当者を取り巻く環境は決して楽にはなっていません。

人員不足による属人化、紙やExcelへの依存、制度対応の複雑化-これらは個人の頑張りで乗り越えられる問題ではありません。解決の糸口は、業務の仕組みそのものを見直すことにあります。

標準化、デジタル化、データ活用という3つのアプローチを組み合わせることで、財務業務の質と効率は確実に向上します。担当者が本来の役割である財政の健全化と住民への説明責任に集中できる環境をつくることが、これからの自治体財務に求められる姿です。

日々の業務改善の一歩として、財務会計システムの活用は有力な選択肢のひとつです。

NTTデータ関西の「財務会計MASTER」は、予算執行・歳入・歳出・外現金・資金・決算から予算編成・決算統計・電子決裁まで、地方自治体の会計業務を幅広くサポートします。都道府県・政令指定都市の財務課・会計課が抱える課題全般を解決します。

▼詳細はこちらをご覧ください。

自治体財務のよくある質問(FAQ)

Q. 自治体財務と民間財務の最大の違いは何ですか?

A. 最大の違いは「目的」と「法的拘束力」です。民間財務は利益の最大化を目的としますが、自治体の財務は住民サービスの実現と財政の健全性維持が目的です。また、地方自治法・地方財政法などの法令に基づく厳格な手続きが義務づけられており、予算の議会議決や決算認定といった民主的統制の仕組みが組み込まれています。

Q. 地方公会計制度とは何ですか?通常の自治体財務との関係は?

A. 地方公会計制度とは、従来の現金主義・単式簿記に基づく官庁会計に加えて、企業会計的な発生主義・複式簿記による財務書類(貸借対照表・行政コスト計算書・純資産変動計算書・資金収支計算書)を作成する仕組みです。財政状況をより正確に把握・開示することを目的としており、担当者には従来の予算・決算業務に加え、固定資産台帳の整備や財務書類作成の知識が求められます。

Q. 財務会計システムの選定で注意すべきポイントは何ですか?

A. 主なチェックポイントは次の5点です。また、同規模・同種の自治体での導入実績も重要な判断材料になります。

- 法改正・制度変更への対応スピード

- 既存の庁内システム(人事・税務・住基等)との連携性

- サポート体制の充実度

- 操作画面のわかりやすさ(担当者の習熟コスト)

- セキュリティ要件(政府情報セキュリティポリシーへの準拠)

Q. 内部統制の整備はすべての自治体に義務がありますか?

A. 地方自治法の改正(2020年度施行)により、都道府県と政令指定都市は内部統制方針の策定・公表と評価報告書の作成・議会提出が義務づけられています。市区町村は努力義務にとどまりますが、財務事務のリスク管理体制の整備は規模を問わず重要であり、多くの自治体で自主的な取り組みが進んでいます。

※ 本記事の内容は執筆時点の情報に基づいています。法令・制度は変更される場合がありますので、最新の情報は各省庁の公式サイトなどでご確認ください。

業種から探す

業種から探す ランキング

ランキング